Материалы по тегу: digitimes research

|

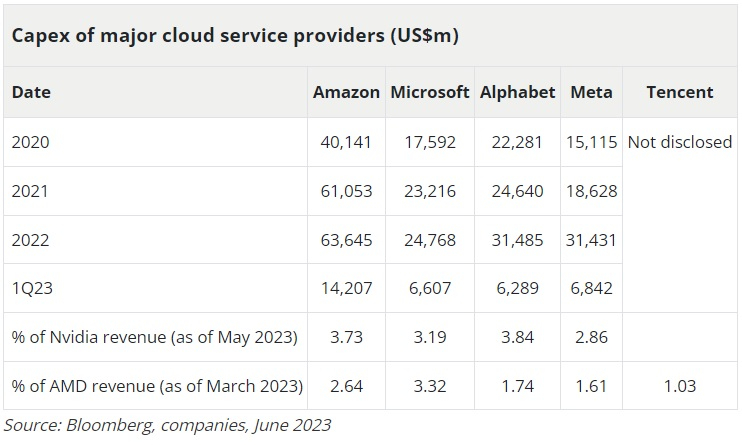

16.06.2023 [17:50], Руслан Авдеев

Снижение расходов на облачную инфраструктуру может навредить и NVIDIA, и AMDНесмотря на растущую конкуренцию между NVIDIA и AMD, связанную с резким всплеском интереса к ИИ-решениям, рынок ЦОД в целом замедлился, а это способно навредить обеим компаниям. Как сообщает DigiTimes, корпорации, использующие продукцию обоих производителей, вынуждены экономить. По данным MarketWatch, акции NVIDIA выросли примерно на 190 % с начала текущего года, а ценные бумаги AMD взлетели на 100 % за тот же период. Тем не менее, по мнению аналитиков Bank of America, рыночные ожидания могли превысить основные показатели. Эксперты считают, что общие капитальные затраты облачных провайдеров вырастут не на 4,7 % год к году, как ожидалось ранее, а лишь на 2,5 %. В Bank of America сообщают, что облачные провайдеры могут увеличить цикл обновления обычных CPU с традиционных 3-4 лет до 5-6 лет. Как считает аналитик DigiTimes Research Джим Сяо (Jim Hsiao), несмотря на ажиотаж, связанный с ChatGPT и сходными технологиями, мировые поставки серверов в I квартале 2023 года упали, рост квартала к кварталу может составить с мая по июнь 3,9 %. Он также подчеркнул, что поставки североамериканским сервис-провайдерам были ниже, чем ожидалось, но именно они обеспечат рост поставок ИИ-серверов во II квартале. Однако их вклад в общий рынок будет ограничен из-за высоких цен.

Источник изображения: Bloomberg Тем временем Gartner прогнозирует, что мировые траты на системы для ЦОД вырастут в 2023 году на 3,3 % (году к году), тогда как за предыдущий период рост составли внушительные 11,1 % в прошлом году. Несмотря на экономические трудности, влияющие на траты, связанные с облачной инфраструктурой, ключевые гиперскейлеры наращивали капитальные затраты, а в Microsoft подтвердили, что компания продолжит наращивать расходы благодаря инвестициям в ИИ-инфраструктуру Azure.

09.05.2023 [00:00], Сергей Карасёв

Квартальные поставки серверов сократились почти на 14 %Мировые поставки серверов в I квартале 2023 года, по оценкам DigiTimes Research, уменьшились на 13,8 % по отношению к последней четверти 2022-го. Итоговый результат составил менее 4 млн единиц. Таким образом, отгрузки не оправдали ожидания аналитиков. Отмечается, что негативное влияние на рынок оказали несколько факторов. Это, в частности, макроэкономические вызовы и высокий уровень инфляции. На фоне сложившейся ситуации крупные облачные провайдеры в США пересмотрели свои планы по созданию новых дата-центров, а объём заказов на серверы в корпоративном сегменте сократился.

Источник изображения: Microsoft Ведущие гиперскейлеры, включая Meta✴ и Amazon, значительно сократили количество заказов в I квартале 2023 года. Вместе с тем корпоративные клиенты в развитых регионах в значительной степени уменьшили закупки серверов для локальной установки. Из-за этого продажи оборудования Dell и HPE рухнули на двузначные числа процентов. В Китае в связи с американскими санкциями и стагнацией развития цифровой экономики поставки серверов для ЦОД также уменьшились в квартальном исчислении. DigiTimes Research прогнозирует, что во II четверти текущего года рост отгрузок серверного оборудования в квартальном исчислении будет незначительным — менее чем на 4 %. Ожидается, что Meta✴ продолжит сокращать закупки, тогда как Microsoft и Google могут увеличить заказы на серверы для ИИ-проектов, но их влияние на рынок в целом будет иметь ограниченный характер. |

|